Tiếng Việt

Tiếng Việt

Quyết định nới room được đánh giá "kịp thời" nhưng giới phân tích và chính các nhà băng nhìn nhận không dễ đưa gần 200.000 tỷ đồng ra nền kinh tế trong một tháng.

Mục tiêu tăng trưởng tín dụng cho cả năm nay vừa được Ngân hàng Nhà nước nới lên thành 15,5-16%, so với kế hoạch đầu năm là 14%. Với quy mô dư nợ tín dụng toàn nền kinh tế đạt hơn 10,4 triệu tỷ đồng tính tới cuối năm 2021, quyết định này có thể giúp bơm thêm vào nền kinh tế 156.000-200.000 tỷ đồng trong tháng cuối năm.

Theo tính toán của Bộ phận phân tích Công ty chứng khoán SSI (SSI Research), cộng thêm phần room tín dụng còn lại chưa dùng hết trong kế hoạch ban đầu, ước tính tổng hạn mức tín dụng cho nền kinh tế trong riêng tháng 12 sẽ đạt khoảng hơn 400.000 tỷ đồng.

Tăng trưởng tín dụng cao trong giai đoạn nửa đầu năm khiến nhiều nhà băng hết hạn mức cho vay những tháng cuối năm, không thể đáp ứng nhu cầu vốn của các doanh nghiệp và người dân. Tình trạng hạn chế, dừng nhận hồ sơ vay, dừng giải ngân khiến kế hoạch kinh doanh, tiêu dùng, đầu tư của khách hàng doanh nghiệp, cá nhân bị ảnh hưởng. Vì thế, quyết định nới room tăng trưởng mới đây là điều mà các chuyên gia kỳ vọng.

"Nới room tín dụng ngân hàng là một trong những giải pháp quan trọng trong ngắn hạn để giải bài toán tắc vốn của nền kinh tế", TS Cấn Văn Lực bình luận.

Giao dịch tại quầy một ngân hàng thương mại tại TP HCM, vào tháng 11/2022. Ảnh: Thanh Tùng

Quyết định này cũng được nhiều chuyên gia khác ủng hộ, bởi hai lý do. Thứ nhất là giải quyết được những hồ sơ tín dụng còn tồn vì thiếu room tín dụng trước đó. Khảo sát của Ban Nghiên cứu Phát triển Kinh tế tư nhân (thuộc Hội đồng tư vấn cải cách thủ tục hành chính của Thủ tướng) cho thấy, thiếu vốn thời gian qua khiến nhiều doanh nghiệp rơi vào thế chông chênh. Nhân viên một số nhà băng cũng cho biết, việc hạn chế giải ngân, dừng nhận hồ sơ mới đã diễn ra trong khoảng hai tháng gần đây, với lý do chung là "hết room".

Thứ hai, điểm rơi của chính sách lúc này là cần thiết, bởi đây là giai đoạn trùng với lúc đẩy nhanh kế hoạch kinh doanh của nhiều doanh nghiệp. Với nhóm doanh nghiệp sản xuất, hàng tiêu dùng, cuối năm thường là một trong những thời điểm cần trợ lực của dòng vốn tín dụng nhất để chuẩn bị cho Tết Nguyên đán.

Tuy nhiên, lãnh đạo nhiều ngân hàng và giới phân tích theo dõi thị trường nhìn nhận việc triển khai "bơm vốn" hàng trăm nghìn tỷ đồng lúc này có thể không dễ dàng.

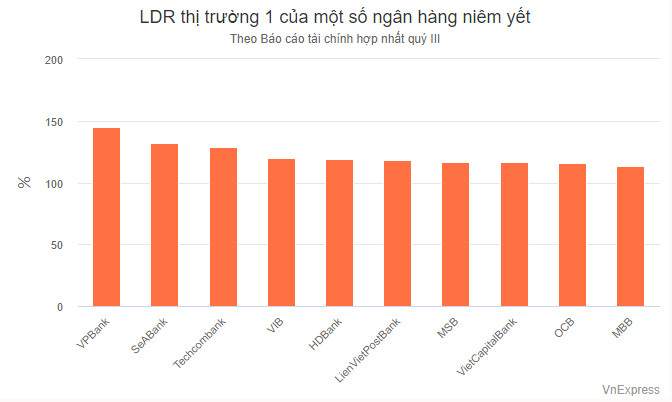

Một trong những rào cản lớn nhất hiện nay, theo ông Nguyễn Thế Minh, Giám đốc phân tích Công ty chứng khoán Yuanta, là tỷ lệ LDR (tỷ lệ cấp dư nợ tín dụng trên vốn huy động) của nhiều nhà băng đã chạm trần.

Theo quy định hiện tại, các ngân hàng thương mại huy động được 100 đồng chỉ được cho vay tối đa 85 đồng, tức LDR tối đa là 85%. Tuy nhiên, LDR của nhiều nhà băng với riêng thị trường 1 (giao dịch giữa các định chế tài chính với doanh nghiệp và dân cư) đã lên tới 100%.

Thống kê từ báo cáo tài chính quý III của các ngân hàng niêm yết, 16/27 nhà băng niêm yết ghi nhận tỷ lệ LDR của riêng thị trường 1 đạt trên 100% tính tới cuối quý III.

Ngân hàng Việt Nam Thịnh Vượng (VPB) là một ví dụ. Nhà băng này ghi nhận dư nợ cho vay đến ngày 30/9 là hơn 400.000 tỷ đồng, trong khi tiền gửi của khách hàng chỉ có hơn 277.000 tỷ. Để cân bằng tỷ lệ LDR, VPBank phải "nhờ" tới thị trường 2 (thị trường liên ngân hàng, giao dịch giữa các định chế tài chính), với số dư tiền gửi, vay các tổ chức tài chính khác hơn 128.000 tỷ đồng.

Tương tự, SeABank, Techcombank và VIB cũng có tỷ lệ LDR với thị trường 1 tới cuối quý III ở ngưỡng trên 120%. Con số này một phần do các ngân hàng ghi nhận tăng trưởng tín dụng cao trong 9 tháng, nhưng tốc độ tăng huy động không tương xứng. Như Techcombank, nhà băng này tăng trưởng tín dụng hơn 18% trong 9 tháng đầu năm nay, nhưng huy động vốn chỉ tăng 1,3%.

Ngân hàng Nhà nước đang soạn thảo sửa đổi Thông tư 22 quy định về các tỷ lệ bảo đảm an toàn đối với các ngân hàng thương mại, trong đó có cách tính LDR của ngân hàng. Ông Minh cho rằng, cho tới khi nào quy định này "ngã ngũ", dòng vốn tín dụng mới có thể được đẩy nhanh.

Nói với VnExpress, Phó tổng giám đốc của một ngân hàng quốc doanh bày tỏ lo ngại về khả năng cho vay của các ngân hàng kể cả sau khi nới room, cũng với lý do là tỷ lệ LDR của nhiều bên đã gần chạm ngưỡng.

Theo bà, kênh trái phiếu bị ngắt mạch đột ngột khiến cầu tín dụng đổ dồn về ngân hàng, tuy nhiên các nhà băng khó lòng giải toả được nhu cầu vốn của nền kinh tế. Lãi suất huy động liên tục đi lên nhưng nguồn vốn huy động của toàn ngành không tăng trưởng, câu chuyện đặt ra là "tiền đâu để cho vay".

Báo cáo của SSI Research cũng chỉ ra áp lực cho việc cân đối vốn từ phía các ngân hàng thương mại là rất lớn, trong bối cảnh thanh khoản trên hệ thống về trung hạn vẫn chưa được cải thiện nhiều do chênh lệch huy động vốn – tín dụng ở mức âm.

Trong khi đó, đại diện của một ngân hàng nước ngoài tại Việt Nam nghi ngại về sức hấp thụ tín dụng của nền kinh tế chỉ trong thời gian ngắn khi còn chưa đến một tháng.

Ông Trịnh Bằng Vũ, Trưởng khối cho vay bán lẻ của Shinhan Bank Việt Nam cho biết nhà băng ông cũng được nới room từ 14,6% lên 16,6% trong đợt này. Tuy vậy, động thái "đột ngột" cấp thêm sau thời gian dài ngừng "room" khiến nhà băng khó lòng đáp ứng ngay lập tức nhu cầu của khách hàng do không chuẩn bị lượng hồ sơ sẵn. Ngoài ra, theo ông, nhiều người có nhu cầu vay nhưng mặt bằng lãi suất đã lên rất cao nên các doanh nghiệp cũng có xu hướng thận trọng.

Bên cạnh đó, các ngân hàng hiện cũng không vội vàng mở rộng quy mô tín dụng bởi vẫn chờ cơ quan quản lý phân bổ mức tăng trưởng tín dụng cụ thể.

Hai trong số ngân hàng thuộc nhóm "Big 4" không được nới trần tăng trưởng tín dụng hoặc nếu có với quy mô rất hạn hẹp. Nói với VnExpress, đại diện Vietcombank cho biết đợt này nhà băng chỉ được cấp thêm 5.000 tỷ đồng, do đã được cấp hạn mức tăng trưởng cao 17,7% từ trước. Trong khi đó, ngân hàng 100% vốn nhà nước Agribank vẫn chưa sử dụng hết "room" tăng trưởng cũ và không xin cấp thêm đợt này.

Tuy nhiên, ở góc độ tích cực, theo ông Vũ, để kịp xử lý hết "room" vừa được cấp trong thời gian ngắn, các ngân hàng có thể phải giảm lãi suất để đẩy vốn nhanh hơn. Do đó, lãi suất vay có thể bớt căng thẳng và nhiều ngân hàng sẽ nới lỏng điều kiện về mua kèm sản phẩm để giải ngân so với giai đoạn "cạn room" kéo dài.

-218x150.png "Thực hiện hiệu quả công tác phòng, chống khai thác hải sản bất hợp pháp")

-218x150.png "Lễ viếng Tổng Bí thư Nguyễn Phú Trọng tại Thành phố Hồ Chí Minh")